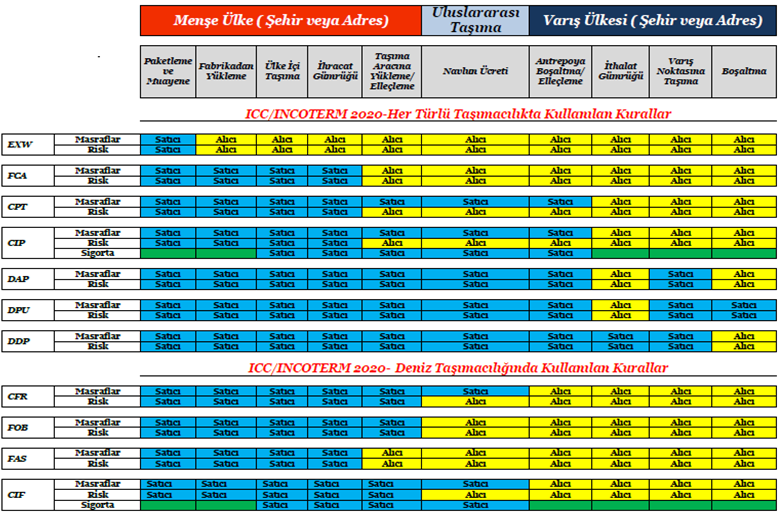

İHRACAT TESLİM ÇEŞİTLERİNE GÖRE SATICI & ALICI SORIMLULUKLARI

Özet Beyan (Entry Summary Declaration –ENS ) taşıyıcının gümrük beyanıdır. ;

Taşıyıcı veya temsilcisi tarafından; Denizyolu taşımacılığında, konteyner ile taşınan eşya için hareket limanında eşyanın gemiye yüklenmesinden en az 24 saat önce, dökme ve ambalaj halindeki eşya için Türkiye Gümrük Bölgesindeki ilk varış limanına gelmeden en az 24 saat önce , Karadeniz ya da Akdeniz üzerindeki yabancı ülke limanları ve Avrupa Topluluğu gümrük bölgesinde yer alan limanlar ile Türkiye Gümrük Bölgesindeki limanlar arasında taşınan eşya için ilk varış limanına gelmeden en az 2 saat önce; Havayolu taşımacılığında, 4 saatten kısa mesafeli uçuşlarda en geç uçağın havalandığı ana kadar, 4 saatten uzun mesafeli uçuşlarda, Türkiye Gümrük Bölgesine ilk havalimanına inmesinden en az 4 saat önce, Demiryolu taşımacılığında, özet beyan trenin giriş gümrük idaresine varılmasından en az 2 saat önce, Karayolu taşımacılığında, uluslararası sözleşmeler kapsamında başlamış bir transit işlemi içeriği eşya hariç olmak üzere, özet beyan bilgilerini de içeren transit beyanı taşıtın giriş gümrük idaresine varmasından önce, Verilir. (Gümrük Yönetmeliği Madde 67)

ANA SAYFAVARIŞ BİLDİRİMİ ;

Denizyolu ve havayolu taşımacılığında, Türkiye gümrük Bölgesine girilirken kullanılan taşıma aracının işleticisi veya temsilcisi, eşyanın boşaltılacağı gümrük idaresine ulaştığında taşıma aracının varışını bildirir. Varış bildirimi, veri işleme tekniği yoluyla verilir ve boşaltılacak eşya için düzenlenen özet beyanların tespiti için gereken bilgileri içerir. Karayolu ve demiryolu taşımacılığında, eşyanın giriş gümrük idaresine sunulması ile varış bildiriminin verildiği kabul edilir. Varış bildirimini veren kişi varış bildiriminde yer alan bilgilerin doğruluğundan sorumludur. (Gümrük Yönetmeliği Madde 71)

ANA SAYFAGÜMRÜKLÜ SAHALAR ;

• Gümrüklü Deniz Limanları ; Gümrük idaresinin bulunduğu deniz limanlarındaki tüm iskele ve açık – kapalı depolama alanları gümrüklü saha kabul edilir . • Gümrüklü Hava Limanları ; Gümrük idaresinin bulunduğu hava limanlarındaki tüm apron ve açık – kapalı depolama alanları gümrüklü saha kabul edilir . • Gümrüklü Demiryolu İstasyonları ; Gümrük idaresinin bulunduğu demiryolu istasyonlarındaki tüm istasyon platformaları ve açık – kapalı depolama alanları gümrüklü saha kabul edilir .

ANA SAYFA• Geçici Depolama Yerleri;;

Geçici depolanan eşyanın her türlü dış etken ve müdahalelerden korunmasını sağlayacak şekilde yapılmış ve taşıtların durduğu, yanaştığı veya indiği yerlerdeki ambar, depo, ardiye veya hangar gibi yerler geçici depolama yerleridir. • Gümrük Antrepoları; Gümrük gözetimi altında bulunan eşyanın konulması amacıyla kurulan ve kuruluşunda aranılacak koşulları ve nitelikleri yönetmelikle belirlenen yerlerdir. Antrepo Rejimi, eşyanın antrepoya Gümrük Mevzuatında düzenlenen şekilde konulması halinde süresiz kalabildiği ve eşyanın antrepoda kaldığı süre içerisinde eşyaya ait ithalat vergilerinin ödenmediği bir gümrük rejimidir. • Serbest Bölgeler; Serbest bölgelerde faaliyette bulunabilmek için öncelikle faaliyet ruhsatı alınması gerekmektedir. Faaliyet Ruhsatları, Ticaret Bakanlığı Serbest Bölgeler Yurtdışı Yatırım ve Hizmetler Genel Müdürlüğü tarafından verilmektedir.

ANA SAYFA• TAŞIT ARACININ BOŞALTILMASI

Gümrüklü sahalara getirilen eşya gümrük gözetimi altında taşıttan boşaltılır. Boşaltmaya yetkili deniz, kara ve hava araçlarının sahipleri veya kaptan, pilot, sürücü veya acentenin yetkili personeli ile geçici depolama veya antrepo işletmelerinin yetkili personeli gümrük memuru nezaret eder. Boşaltmadan sonra boşaltma listeleri (antrepolarda boşaltma tutanakları) düzenlenerek gümrük memuru, taşıyıcı temsilcisi ve depolama işletmesi yetkilisi tarafından imzalanır. Boşaltma listesinde (tutanağında) eşyanın cinsi, bürüt ağırlığı, kapların sayısı, cinsi, markası, numarası, taşıtın ismi ve sefer numarası gösterilir. Kağıt ortamında hazırlanan ve imzalanan boşaltma listesi bilgisayar sistemi aracılığını da gümrük idaresine gönderilebilir. (Gümrük Yönetmeliği Madde 74)

Özet Beyan ile boşaltma listeleri karşılaştırmasında farklılık görülürse gümrük idaresi tarafından özet beyan eksiklik/fazlalık takibatına geçilir. Boşaltma listesinde kayıtlı olmadığı halde özet beyanda kayıtlı bulunan eşya özet beyan eksiğidir. Boşaltma listesinde kayıtlı olduğu halde özet beyanda kayıtlı olmayan eşya da özet beyan fazlasıdır. Taşıyıcıya verilen süre içinde eksikliğin/fazlalığın nedeninin açıklanması istenir. Noksan çıkan kapların mahrecinden yüklenmemiş veya yanlışlıkla başka yere çıkarılmış veya kaza ve avarya sonucunda yok olmuş veya çalınmış bulunduğu kanıtlanamadığı takdirde, noksan eşyaya ait hesaplanan gümrük vergileri kadar para cezası alınır. Fazla çıkan kapların yanlışlıkla mahrecinden fazla olarak yüklenmiş olduğu kanıtlanamadığı takdirde, eşyaya el konularak mülkiyetinin kamuya geçirilmesine karar verilir ve eşyanın CIF kıymeti kadar para cezası alınır. (Gümrük Yönetmeliği Madde 75, Gümrük Kanunu Madde 237) KIYMET KURALLARI Eşyanın gümrük kıymeti, Gümrük Tarifesinin ve eşya ticaretine ilişkin belirli konularda getirilen tarife dışı düzenlemelerin uygulaması amacıyla, aşağıda belirtilen kurallar çerçevesinde belirlenen kıymettir. İthal eşyasının gümrük kıymeti, eşyanın satış bedelidir. Satış bedeli, Türkiye’ye ihraç amacıyla yapılan satışta fiilen ödenen veya ödenecek fiyattır. (Gümrük Kanunu Madde 15) KIYMET KURALLARI (SATIŞ BEDELİ YÖNTEMİ)

Eşyanın satış bedelinin gümrük kıymetine esas alınabilmesi için;

a) Eşyanın alıcısı tarafından elden çıkarılması veya kullanımı, Türkiye Cumhuriyeti mevzuatı ve bunların yetkili kıldığı merciler tarafından konulmuş olan, eşyanın tekrar satılabileceği coğrafi bölgeyi sınırlayan, eşyanın kıymetini önemli bir ölçüde etkilemeyen kısıtlamalar dışında hiçbir kısıtlamaya tabi olmamalıdır. b) Satış veya fiyat, kıymeti belirlenmekte olan eşya bakımından, kıymeti tespit edilemez bir koşul veya edim konusu olmamalıdır. c) Eşyanın alıcı tarafından tekrar satışı veya diğer herhangi bir şekilde elden çıkarılması ya da kullanımı sonucu doğan hasılanın bir bölümünün doğrudan veya dolaylı olarak satıcıya intikal etmesi halinde ithal eşyasının fiilen ödenen veya ödenecek fiyatına 27 inci madde hükümlerine göre ilave yapılabilmelidir. d) Alıcı ve satıcı arasında bir ilişki bulunmamalı; ilişkinin vardığı durumunda ise, satış bedeli aşağıda belirtilen kurallara göre gümrük kıymeti olarak kabul edilebilir nitelikte olmalıdır.

//

//